❇️ MUA BẢO HIỂM NHÂN THỌ ĐỂ LÀM GÌ?

“ Ai đã mua thì đọc cho đỡ hoang mang | còn chưa mua thì đọc để hiểu ĐỦ và mua cho ĐÚNG ”

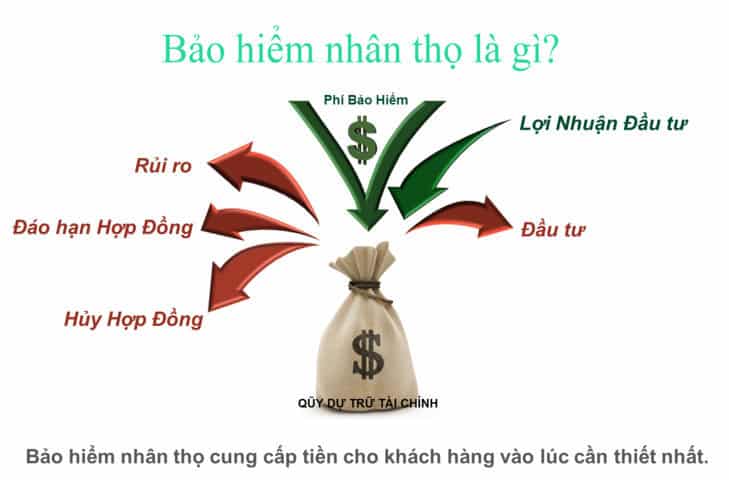

Bảo hiểm nhân thọ có 02 chức năng chính:

1️⃣ Chuẩn bị QUỸ DỰ PHÒNG cho các tình huống khẩn cấp cần đến tiền ngay và luôn như :

?Tiền điều trị bệnh lý nghiêm trọng cần nhiều tiền như ung thư, suy thận, viêm não, suy tim….

? Tiền duy trì mức sống của gia đình trường hợp người lao động chính mất khả năng lao động do tai nạn hoặc mắc bệnh lý nghiêm trọng thậm chí là tử vong sớm

? Tiền trả cho khoản nợ đang dùng tài sản để thế chấp vay ngân hàng, tránh mất tài sản vì mất khả năng thanh toán (ví dụ: mua nhà trả góp, thế chấp nhà để lấy vốn kinh doanh)

2️⃣ TÍCH LŨY TIỀN cho những kế hoạch / nhu cầu cần tiền trong tương lai xa

Đó là những kế hoạch tài chính dài hạn trên 10 năm kể từ ngày bắt đầu tích lũy

Ví dụ:

? Tích lũy tiền cho con học đại học

? Tích lũy tiền cho con lập nghiệp/làm của hồi môn cho con

? Tích lũy tiền cho tuổi nghỉ hưu (đặc biệt với những người không có lương hưu)

?? Ưu điểm của việc lựa chọn kênh bảo hiểm để tích lũy so với kênh ngân hàng đó là:

? Kìm hãm cám dỗ chi tiêu do không dễ phá vỡ kế hoạch tích lũy giữa chừng chỉ vì cần mua sắm món tài sản nào đó

? Rèn luyện thói quen chi tiêu THU NHẬP – TIẾT KIỆM = CHI TIÊU

? Đằng nào cũng phải tiết kiệm, vấn đề chỉ là lựa chọn kênh nào để cất tiền, và bảo hiểm nhân thọ là một kênh rất oke

❇️❇️ CHI BAO NHIÊU TIỀN CHO BẢO HIỂM LÀ HỢP LÝ?

Về mặt lý thuyết, người ta cho rằng nên dành khoảng 10-15% thu nhập để mua bảo hiểm nhân thọ; tuy nhiên, trên thực tế, chi bao nhiêu cho bảo hiểm hoàn toàn phụ thuộc vào nhu cầu và mục đích của bạn khi mua bảo hiểm.

?Nếu bạn muốn chuẩn bị một món tiền cho việc học của con ở tuổi mười tám hoặc đó là kế hoạch hưu trí của bạn ở tuổi năm mươi, thì việc đầu tiên là bạn cần xác định số tiền bạn mong muốn có được tại thời điểm đó trong tương lai, sau đó xác định thời gian cần để tích lũy đủ số tiền đó.

? Bảo hiểm nhân thọ giúp bạn đạt được mục tiêu ngay cả khi bạn mất khả năng tạo ra thu nhập, nhưng không phải là kênh đầu tư siêu lợi nhuận để chỉ bỏ ra 20 triệu/năm mà sau 10 năm có được 1 tỷ.

➡️ Muốn có 1 tỷ sau 10 năm nữa, thì ngay hôm nay bạn phải cất đi 274k/ngày, đều đặn, có kỷ luật. Bạn làm được đúng không?

?Nếu bạn cần DỰ PHÒNG 2 TỶ ĐỒNG cho trường hợp khẩn cấp cần đến tiền ngay và luôn, như trường hợp người kiếm tiền chính của gia đình mất khả năng tạo ra thu nhập do tai nạn dẫn đến tàn phế hay tử vong sớm, THÌ BẠN CHỈ CẦN BỎ RA 20 TRIỆU để mua bảo hiểm tính mạng cho người kiếm tiền chính, thế là đủ!

??? Lưu ý: Một hợp đồng bảo hiểm nhân thọ có thể:

?Có giá trị hoàn lại ít hơn tổng phí đã đóng hoặc

?Có giá trị hoàn lại nhiều hơn tổng phí đã đóng

Hoàn toàn phụ thuộc vào nhu cầu và mục đích của bạn.

Hãy xác định rõ nhu cầu & mục đích của bạn, trao đổi với người tư vấn của bạn để thiết kế ra phương án tối ưu nhất !

⛔ LƯU Ý QUAN TRỌNG: Không có gói bảo hiểm nào

? Đóng phí thấp

? Thời gian đóng ngắn (dưới 10 năm)

? Thời gian bảo hiểm dài

? Chi trả quyền lợi cao, phạm vi rộng

? Giá trị hoàn lại có lãi như ngân hàng

? Tôi ko mong bạn sẽ tham gia ngay bảo hiểm vì ngại, vì nể , vì quen biết hay vì bất cứ lý do nào khác.

Tôi hi vọng bạn sẽ tham gia khi bạn thực sự hiểu bản chất của bảo hiểm. Bạn hiểu được đúng , đủ những quyền lợi và nghĩa vụ của mình. Để đảm bảo cho bạn và gia đình an tâm hơn khi có những biến cố xảy ra.

Phạm Ánh Dương ☎️ 0988.271.128

“NGƯỜI CHIA SẺ CÂU CHUYỆN BẢO HIỂM NHÂN THỌ”